Januari inleddes kallt, torrt och vindfattigt och avslutades milt, regnigt och blåsigt. Detta gav avtryck på både spotmarknaden och terminsmarknaden där vi har sett ett kraftigt prisfall. Sammanlagt steg spotpriset i SE3 marginellt från 79 öre/kWh i december till 80 öre/kWh i januari. Med en normaliserad hydrologisk balans och en fortsatt hög gaslagernivå i Europa är utgångsläget så stabilt att vi redan nu med största sannolikhet har vintersäsongens högsta spotpriserna bakom oss.

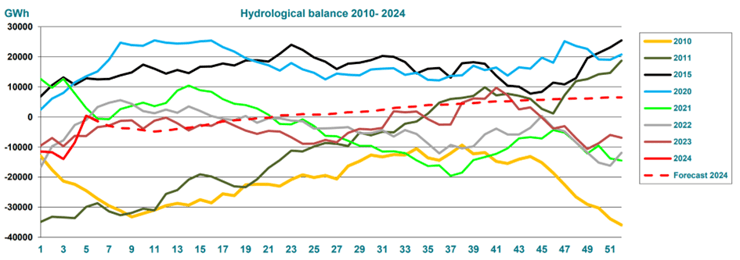

I min förra marknadskommentar från 9 januari avslutade jag med att väderprognosen pekade på en försämring av den då redan låga hydrologiska balansen. Med facit i hand kan vi nu konstatera att raka motsatsen inträffade. Istället såg vi en ovanligt snabb ökning i den hydrologiska balansen, tack vare en kombination av mer nederbörd än normalt och en rekordstark vindkraftsproduktion. På två veckor normaliserades den hydrologiska balansen återigen, vilket visar på hur viktig vindkraften har kommit att bli även för den hydrologiska balansen och hur svår den är att prognostisera.

(Källa: Volue)

(Källa: Volue)

Vindkraften stod för 28 procent av Sveriges elproduktion i januari, vilket var något högre än andelen som kom från kärnkraft. Vindkraften varierar dock rejält beroende på hur mycket det blåser och enbart i Sverige kan vindkraften variera mellan 500 MW – över 13 000 MW. Det motsvarar en variation på cirka 0,5 – 13 svenska kärnkraftsreaktorer, vilket i sin tur påverkar uttaget från de reglerade vattenmagasinen i Norden. På månadsnivå har den hydrologiska balansen fortsatt stor betydelse för spotpriset i SE3 men kanske är det dags att inse att den inte längre säger särskilt mycket om det framtida spotpriset.

En faktor som dock fortsatt har stor betydelse för det framtida spotpriset i SE3 är tillgången på gas i Europa, särskilt under vinterhalvåret då vi oftare importerar de kontinentala spotpriserna. Gaslagernivån ligger i nuläget på strax under 70 procent och marknaden bedömer nu att gasen med god marginal kommer räcka säsongen ut, även om den resterande delen av uppvärmningssäsongen skulle bli extremt kall. Detta har fått terminpriserna att rasa även i SE3. Förutsatt att marknaden får rätt kan vi nu förvänta oss succesivt fallande månadspriser fram till juli, där marknaden nu prisar in ett genomsnittligt spotpris på under 30 öre/kWh i SE3.

Europa har bevisat för marknaden att vi kunnat ersätta importen av rysk gas och dessutom väntas importen av LNG öka från USA under de kommande åren. Det hade dock varit naivt att under dessa krigiska tider blåsa faran över. Om kriget i Mellanöstern eskalerar till Hormuzsundet finns det geopolitiska experter som menar på att vi kan få en ny gas- och oljekris i Europa. Det är omöjligt att bedöma sannolikheten för att ett sådant event inträffar, men risken i sig kommer med stor sannolikhet påverka gaspriset och elmarknaden framåt.

* Hydrologisk balans - den mängd vatten som finns i vatten- och snömagasinen hos vattenkraften i förhållande till en normalsituation, räknat i TWh.